成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

設備の導入や更新、運転資金の借入時に金融機関の与信判断は財務状況、CF、借入残高、担保、取引実績等により総合的に行われますが、その中のCFの審査がどのように行われているかについて記載したいと思います。

※金融機関により与信判断はそれぞれ異なることを予めご了承ください。

CFとは現金の流れを意味し、①与信判断で主に使用するCFと②利益と現金のズレを検証し、与信判断で補完的に使用されるキャッシュフロー計算書があります。

①のCFの計算方法も複数あり、一般的には❶経常利益(※複数年平均を使用する場合有り)+減価償却費、❷営業利益×(1-法人税率)+減価償却費-運転資金増加額-投資額で行われます。

❶は法人税を加味しておらず、運転資金の増減や投資額も加味されていないため、❷と比べて簡易的なCF検証と言えます。

❶を利用した場合、具体的には、経常利益+減価償却費が15百万円、既往借入の年間返済額が10百万円。

新規設備資金の年間返済額が3百万円だとした場合、CFが15百万円に対し、合計年間返済額が13百万円なので、新規設備の収益増加額を検証するまでもなく返済原資があるため、返済リスクは低いと判断されます。

逆に既往借入と新規設備の合計年間返済額が(2期平均)経常利益+減価償却費の15百万円を上回るようであれば、設備導入による費用対効果の検証を行い、新規設備導入により返済原資を確保していくことが可能かを企業の作成する計画を基に判断することになります。

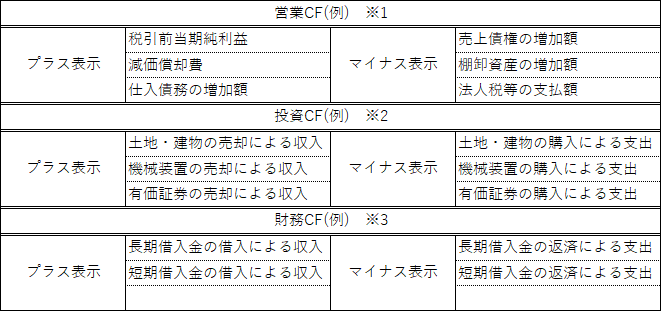

次に、②のキャッシュフロー計算書についてですが、キャッシュフロー計算書は営業CF、投資CF、財務CFに分類されます。

具体的には以下の項目があり、それぞれ現金に対してプラス表示、マイナス表示されます。

プラスは現金が増加する項目、マイナスは現金が減少する項目と捉えてみて下さい。

※1:売上による収入、仕入れや経費の支出など、主に本来の営業活動から獲得した資産の動きをあらわす

※2:固定資産や投資有価証券などの取得による支出や、固定資産や投資有価証券の売却による収入など、投資活動によって生じた資金の動きをあらわす

※3:財務CFは、資金の調達や返済によって生じた資金の動きをあらわす

営業CF、投資CF、財務CFを合計するとその期の貸借対照表の現金の動きと一致するため、現金が何の活動によって増減しているかを確認することが出来ます。

補完的な役割と前述した理由は、キャッシュフロー計算書が本業の営業CFでキャッシュは生まれているか、売上債権回収条件や仕入債務の支払条件が悪化していないか、不動産や機械の売買を期中で行ったことによるキャッシュの影響はどの程度か、営業CFがマイナスの場合に足りないキャッシュを何で補填しているか等の確認で使用されるのが金融機関において一般的だからです。つまり決算書を一見するだけでは把握しづらい隠れたリスクを確認するために用いられるのです。

そのため自社で設備投資をする際は、①のCFで返済可能かを確認した上で、投資の費用対効果や新規・更新設備によって返済原資は生まれるかを事前に検討した上で金融機関に根拠を持って相談することをお勧めします。

山中直樹

成迫会計グループ

成迫会計グループ