成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

はじめに

事業承継を進める際、株主の所在が不明である「所在不明株主」の存在は、株式の集約や意思決定に支障をきたし、承継の障害となることがあります。特に中小企業では、創業時の名義株主や相続による株式分散が原因で、所在不明株主が発生しやすい傾向があります。

所在不明株主とは

所在不明株主とは、株主名簿には記載されているものの、会社からの通知が届かず、連絡が取れない株主を指します。会社法では、以下の条件を満たす場合に、その株式の競売または売却が可能とされています。

☑株主への通知が5年以上継続して到達しない

☑5年間、剰余金の配当を受領していない

法的対応策

1. 会社法197条・198条による株式処理

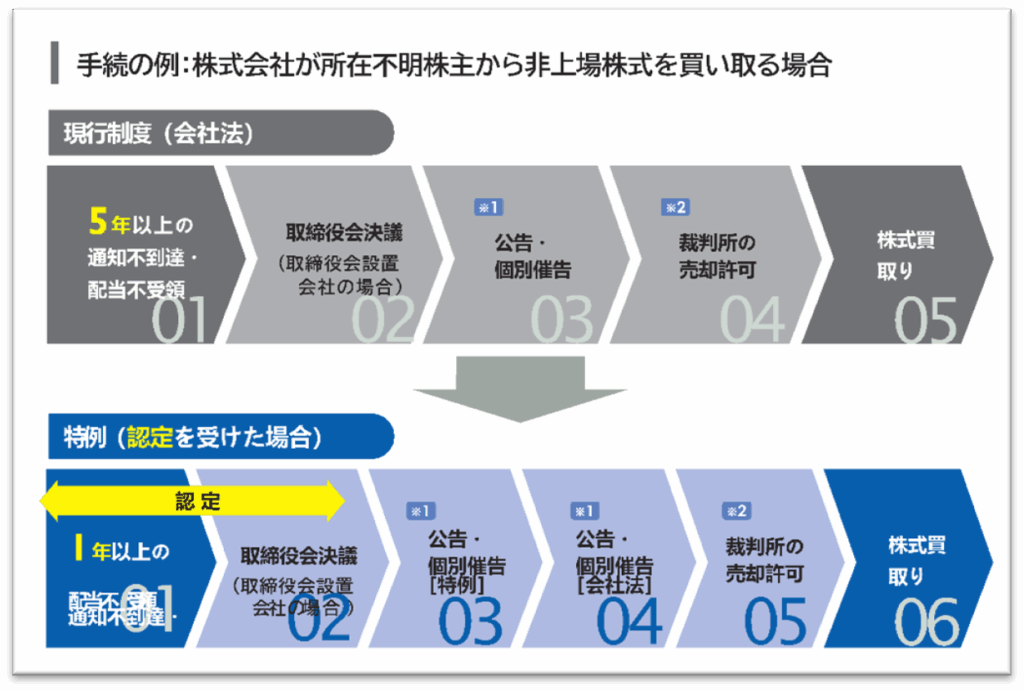

従来の制度では、上記の条件を満たした後、裁判所の許可を得て株式の競売または売却(自社による買取含む)を行うことができます。ただし、5年という期間が事業承継のタイミングに合わないケースも多く、実務上のハードルとなっていました。

2. 経営承継円滑化法による特例

2021年の法改正により、事業承継ニーズの高い中小企業に限り、所在不明株主の株式処理に必要な期間が「5年」から「1年」に短縮される特例が創設されました。

ただし、この特例を利用するには、以下の要件を満たし、都道府県知事の認定を受ける必要があります。

【認定の要件】

☑経営困難要件:代表者が高齢(60歳以上)や健康上の理由で継続的な経営が困難であること

☑円滑承継困難要件:所在不明株主の存在により、後継者への承継が困難であること

(図表の出処:中小企業庁HPより)

特例の詳しい内容は中小企業庁からもパンフレットが公表されているほか、各都道府県においても相談窓口を設けています。(長野県産業労働部 経営・創業支援課 TEL:026-235-7194)

所在不明株主への対応は、事業承継の成否を左右する重要な課題です。法改正により対応の選択肢が広がった今、早期の株主整理と制度活用が円滑な承継への鍵となります。事業承継でお困りの方は弊社までご相談ください。

中村 雄太

成迫会計グループ

成迫会計グループ