成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

金融機関から融資を受ける際、経営者が会社の連帯保証人となることを経営者保証といいます。

会社が倒産し融資の返済が難しくなった場合に、会社に代わって経営者自らが返済する義務を負います(保証債務の履行)。

かつては商取引上の慣例として連帯保証人が当然のように求められてきましたが、昨今ではこの保証債務のリスクが事業承継の大きな障害となっている実態があります。

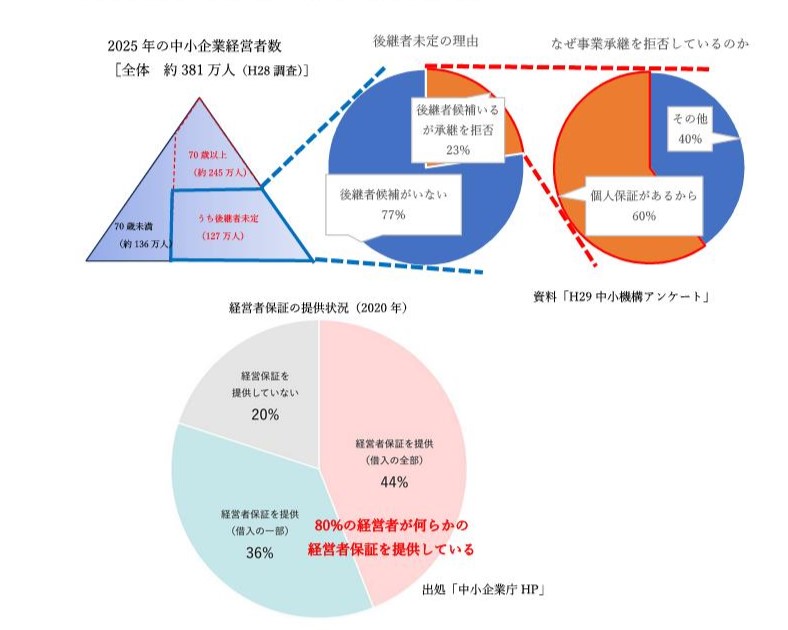

上記の統計調査から分かるように、後継者未定の会社のうち23%(約4社に1社)で、後継者候補はいるものの後継者候補が承継を拒んでいます。そのうちの実に60%が「借入の保証人になりたくない」ことを理由としています。後継者にとって借入の保証を引き継ぐことは、将来に対しての大きな不安要素であるのです。また、配偶者や家族から連帯保証を背負って経営者になることに強く反対されるケースも多くあります。実際、経営者の80%が何らかの経営者保証を担って経営を続けている実態が依然としてあります。

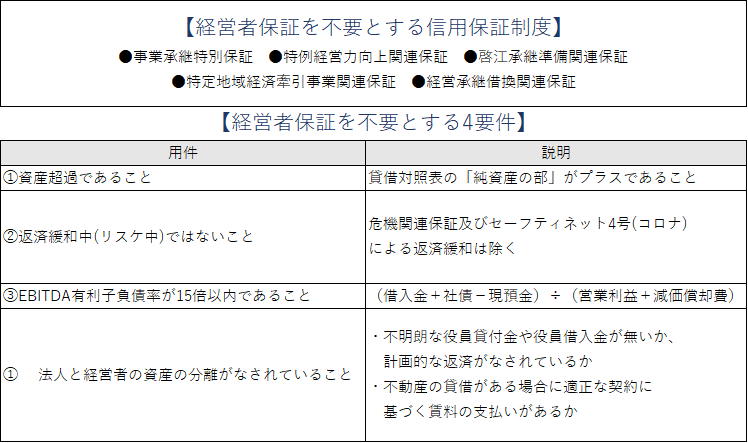

こうした後継者確保の障害を踏まえ、国は金融機関と中小企業者の双方の取り組みを促す総合的な対策を実施しています。金融機関に対しては事業承継に焦点を当てた「経営者保証ガイドライン」の特則策定・施行に基づき経営者保証解除に向けた取り組みを促しています。また信用保証協会に対しても、一定の要件の下で経営者保証を不要とする新制度を令和2年に創設しました。

まず①の要件は、健全経営の基本になります。貸借対照表の純資産は、会社設立からこれまでの経営成績が積み上げられた「通信簿」のようなものです。純資産がプラスということは、過去の経営がうまくいってきた客観的な証の一つです。そして対外的に自社の安全性を示す信頼の数値となります。自社の決算書の損益計算書(単年度の成績)だけでなく、貸借対照表(累計の成績)がどうなっているかもこの機会に見直してみてはどうでしょうか?

②の要件は、本業から生まれるキャッシュ(営業CF)と返済で出ていくキャッシュ(財務CF)のバランスがポイントになります。返済緩和中とは、新規融資が難しい上で既往分の約定返済を緩和してもらっている状況になります。まずは、経営改善計画に基づき営業CFを増やすことが第一で、その上で、営業CFに見合った計画的な返済計画を金融機関と共有していく必要があります。事業承継は「事業の磨き上げ」が大前提です。後継者に自信をもって事業を承継するためにも②の要件を充足できるよう取り組みましょう。

③の要件は、以前は「10倍以内」でしたが昨年緩和されました。

また④の要件は、必ずしも会社と経営者個人との間のお金動きや取引を否定しているわけではなく、「計画性や適正性があるか」がポイントになります。

兎角、事業承継では「自社株式の承継(特に税務対策)」に焦点があたることが多いですが、まずは良い事業を良い財務状態と後継者が安心できる形で引き継ぐことが第一です。そう考えると事業承継に向けた準備や取り組みは一朝一夕にはいかず、数年計画で考える必要があります。事業承継の準備に早過ぎるはありません。60歳を迎えた経営者は例外なくすべて事業承継に向けた準備を考えて良いと思います。

事業承継や今回のテーマである経営者保証についてご関心・お悩みのある方は弊社までお気軽にお問い合わせください。

中村雄太

成迫会計グループ

成迫会計グループ