成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

事業承継の価値観・形態が多様化する中、組織再編を用いて事業承継を果たす企業も増えています。

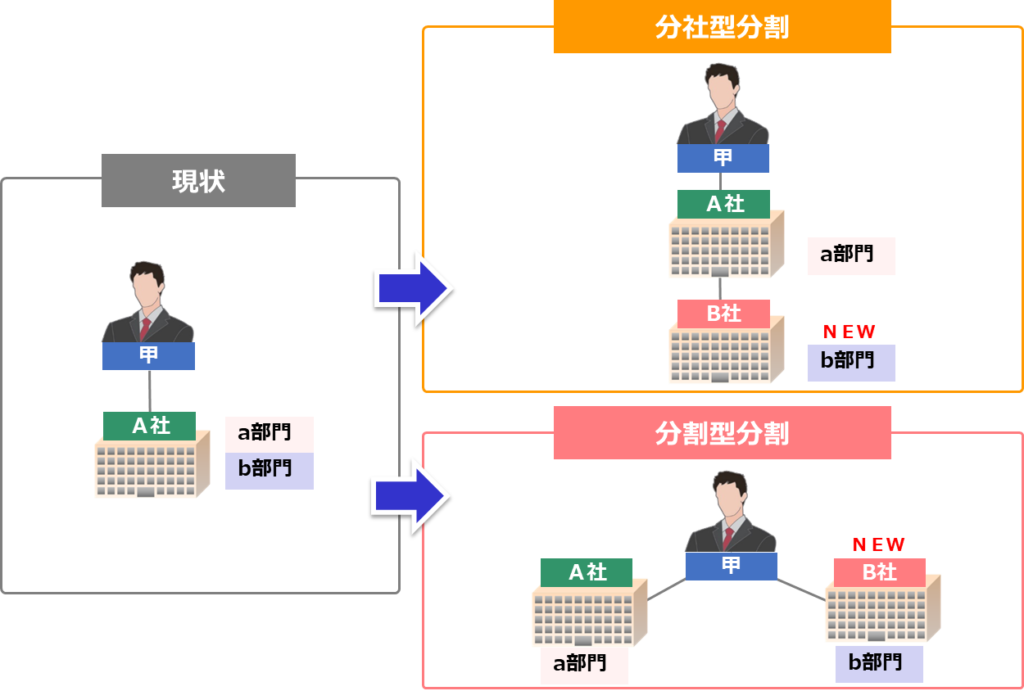

その1つに会社分割があります。会社分割は、現在の会社を2つ以上の別の法人に分けて経営をしていく方法です。もちろん、会社分割は、事業承継に限っての方法ではありませんが、会社分割のメリットが事業承継でも有効に働く場合があるのです。そこで今回は、会社分割が事業承継でどのように活かせるのかを考えてみたいと思います。

これまでの親族内(主に親から子へ)の一般的な承継では、所有と経営の一括承継が大原則のため、自社株式の移転に伴う節税面が主な論点になってきました。

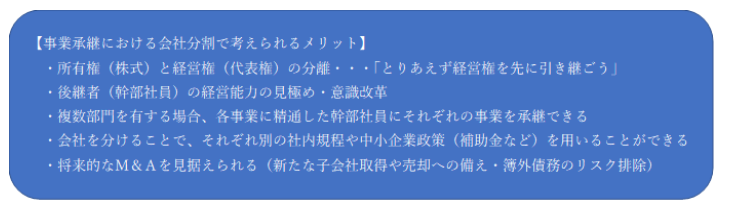

近年では、親族内承継が減少傾向の中、後継者を社内(幹部役員や従業員)に求める場面も増えてきていますが、親族外の人が事業を承継する場合には、自社株式の買取額(又はそのための資金調達)が後継者にとって大きな負担となり、承継が進まない場合もあります。そのような場合に、会社分割をして各事業の経営を後継者に委ねていく事例も見受けられます。

会社分割による事業承継では、ひとまず、自社株式(所有権)を現経営者(上記イメージ図では甲)が保持したまま、分割後の会社(A社、B社)の代表権(経営権)のみを後継者に引き継ぐことで、承継を一歩前に進めようと考える企業もあります。自社株式は個人の財産価値を有するものでもあるため、親族でない他人に譲渡する場合には一般的に有償となります。そのため、自社株式と代表権をセットで引き継ぐことは、親族外の後継者にとって大きな負担となります。

自社株式の引き受けという金銭的負担を伴わないようにし、また、会社分割により自分の引き受ける領域が絞られ明確になるため、承継のハードルが下がります。上記イメージ図だと、A社(a部門、b部門)をそれぞれA社(a部門)とB社(b部門)に分けて別々の法人にします。これにより、A社とB社の経営をそれぞれ別の後継者に委ねることができるようになります。原則、各社個別の法人として独立採算となるため、経営成績を明瞭に評価しやすくなります。分割前には活用しづらかった中小企業政策(補助金や優遇措置)もそれぞれの会社や事業の実状に応じて活用しやすくなる可能性もあります。また、PL面だけでなく、BS面(資産および負債)もそれぞれの会社に適正に分割し、当然、資金繰り管理も各社別々に後継者が責任を担うこととなるため、後継者の意識を高めることができます。万が一、事業承継がうまくいかず、後継者を退任させる場合も、株式譲渡とセットではないため、譲渡した株式を再び買い戻すような煩わしさや金銭的負担(税負担を含む)も無くて済みます。

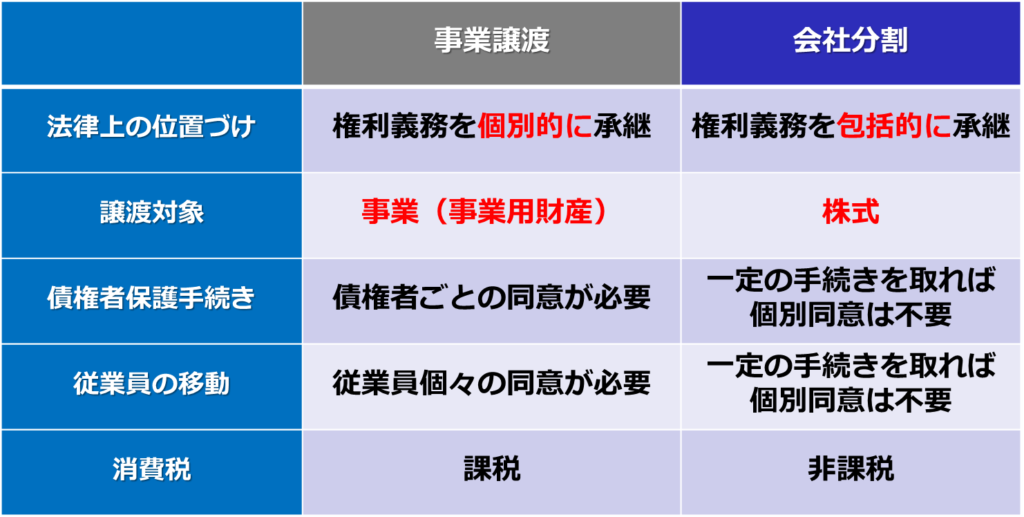

会社分割と似たような手法として、事業譲渡があります。

事業譲渡は事業(もしくは事業用財産)の譲渡という言わばモノ(有形・無形)の譲渡であります。

よって、事業の基になる資産・負債や権利義務関係を個別的な手続きで承継する必要があり、取引先との契約や従業員の雇用契約についても個々の同意や再締結が必要となります。

一方で、会社分割では分割後の法人に権利義務関係が包括的に承継されるため、一定の手続きの上で、個別的な承継や同意が不要となってきます。従業員の雇用契約や社会保険関係も引き継がれることとなり安心です。

ただし、上記のような会社分割スキームでは、「自社株式の最終的な持ち主をどうするか」という課題が残ります。(イメージ図では甲の株式)選択肢としては、

1.甲の親族にオーナー一族として継続保有させる

2.A社、B社の後継者に資金力ができたところで将来的に譲渡する

3.選択肢2で買い取り切れなかった株式を自己株式化(金庫株)する

4.M&Aを行う(他の企業の傘下に入れる)

などが考えられると思います。

(会社分割の注意点)

□会社を分けることで事業間のシナジーは損なわれないか?また、管理費の増加が生じないか?

□対外的な企業評価(銀行格付や経営事項審査など)への影響

□会社を分けることによる自社株式の税務評価額への影響(会社規模の判定が大きく変わる)

□許認可の承継や事前認可の取得ができないものがある

会社分割は、メリットと注意点が各企業により大きく異なってくる上、実行上の各種手続きや注意点も法務、税務、労務など複数分野に及ぶため、総合的かつ詳細な計画とスケジュール(To Do)の策定が必須です。

会社分割にご関心のある方は、ぜひお早めに当社までご相談ください。

中村雄太

成迫会計グループ

成迫会計グループ