成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

試算表の売上総利益がマイナス(赤字)になっていて、金融機関に融資を申し込んだところ指摘されてしまいました。理由を問われているが明確なところがわからないから一緒に確認してほしい、というご相談をつい先日、コンサルティング先企業様でお受けしました。たしかにこれは理由を明確にすべき事項だと思いました。

これは今までブログで掲載してきたテーマのうち、“決算書と社内の把握はなぜズレる?“に近しいテーマでもあるのですが、改めて振り返ってみたいと思います。

これについて示唆されること、なぜこうしたことが起こるのか、その対応策に触れたいと思います。

〇売上総利益がマイナス(赤字)=売上総損失という状態

滅多に聞かない単語ですが、“あらり”、で赤字という状態を示しています。請負金額よりも直工費だけで赤字になってしまった、などの状態を指しています。工事共通費も考慮すべきですので一概に直工費だけで赤字ということではないのですが、いずれにしても売上総損失という状態は原因を探るべき事態です。

〇よくある理由3選

1.工事完成基準の試算表であり、そもそも完成工事高が少ない

2.完成工事高のうち、薄利の工事が多くを占めている

3.未成工事支出金の計上漏れ

今回、3.が原因であったためこちらを説明しますのと、一つ特徴的な改善可能性のポイントもあります。

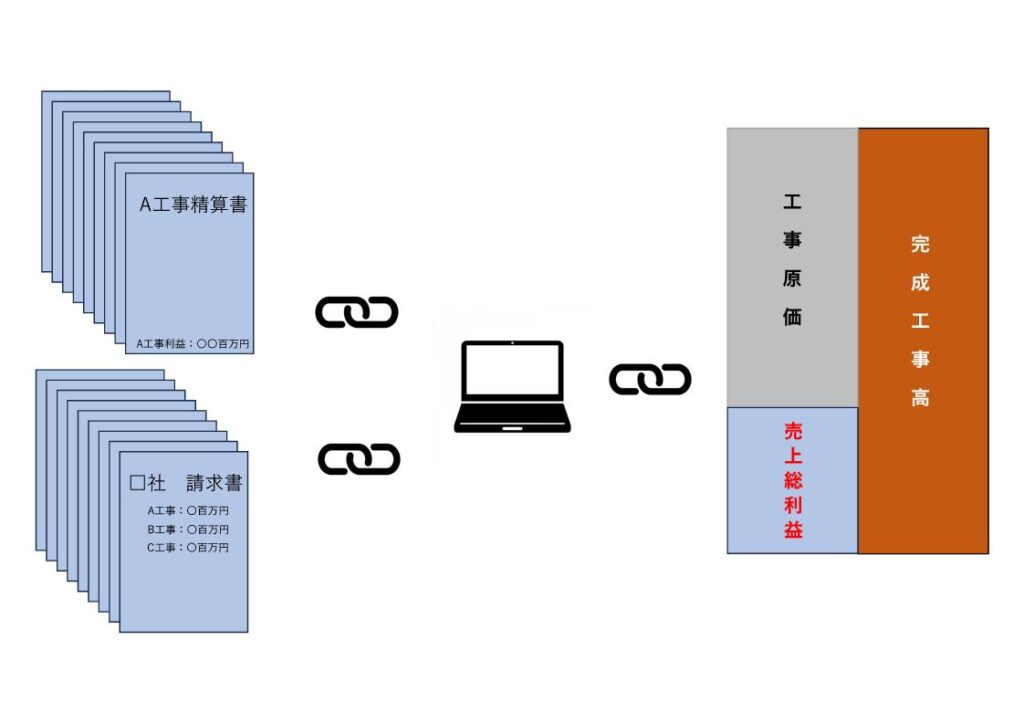

〇前提となっている未成工事支出金の計上方法

材料費や外注工事等に関する取引先からの請求書(以下請求書)、をエクセルに経理担当者の転記によって集計する。

転記された工事別精算書(工事別採算のわかる書類)を合計して月間の未成工事支出金として把握して試算表に反映する方法を採っていました。

〇原因 『転記漏れ』

未成工事の工事別精算書に転記されていなかった原価が数百万円単位で発見され、「未成工事支出金の計上漏れ=工事原価の過大計上」という状態でした。やはり転記そのものがミスの多い作業ですし、これを一人で任されていたため、どこかのタイミングでこうした漏れは起こるべくして起こったのだと思いました。

〇求められる対応策

これがわかるにも工事精算書にある取引先の漏れ、取引金額規模、その発生月など、当たりをつけるために確認し、その後に当たりをつけた取引先請求書を月別に確認し、工事精算書を照らし合わせました。一通り確認して原因がつかめたものの、全てが洗い出されてはいません。

これから言えるのは、確認作業が膨大で、かつどこまで確認しても100%の確認に近づくことは時間制約の問題で辿り着けません。こうした事態が起きたときには、即時に、数字情報の加工を経ずにわかる化されている状態が理想的です。

そのためには財務会計のシステムを切り替えて、ITを進化させていくのが望ましい対応だと私は思います。工事原価について必ずタグなどをつけて工事別に管理する、またはそのタグを付けないと取引(仕訳)を登録できない、という会計システムがあります。

それらを使用するとこうしたトラブルはかなりの多くを防げることになると思います、ちなみにですが同企業さまは売上総損失ではなく、売上総利益の状態が正しい損益状態でありました。

成迫会計グループ

成迫会計グループ