成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

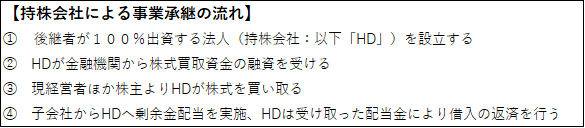

近年、親族外の役員や従業員への事業承継の割合が増加傾向の中、株式を適正評価に基づき有償で譲渡したいが、後継者個人が負担できる資金に限界があることで、株式譲渡が思うように進まないケースが見られます。経営の禅譲と株式の適正な貨幣的評価をいかに両立するか?後継者が株式を個人で買い取ることが現実的に難しいケースでは、持株会社を活用した事業承継スキームが一つの方法として考えられます。

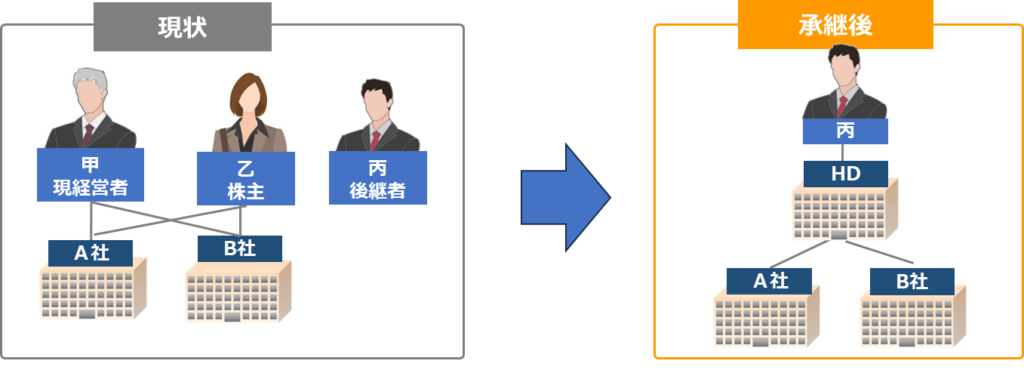

【スキームのイメージ】

ポイントは、HDが子会社株式を原則100%直接保有することです。100%子会社にすることで、配当は全額HDへ支払われることになります。

もしほかの株主がいれば、HDだけでなく当該株主へも配当を支払う必要が出てくる可能性があり、資金負担が大きくなってしまいます。

また完全子法人等からの配当金は、「受取配当等の益金不算入制度」および「源泉徴収不適用制度」の適用対象となります。

つまり、HD側では、子会社から配当を受け取っても税務上益金とならず(グループ通算制度)、かつ子会社側も配当実施時に源泉徴収義務(通常は20.42%の源泉徴収が必要)が生じないため、配当が全額HDに直接振り込まれ、借入金の返済原資に充当することが可能になります。

【持株会社による事業承継のメリット】

1.買取資金を個人ではなく法人で調達できる(後継者の金銭負担の軽減)

2.現経営者は、株式をお金に換えられる

3.M&Aの迅速化(スピーディな買収・売却)

4.所有と経営の分離化

5.株式の集約化

6.経営管理の効率化(グループ会社管理による経営合理化)

「4.所有と経営の分離」では、例えば、資産(不動産、余剰現預金、投資有価証券など)の所有権はHDに集約化(資産管理会社化)し、引き続き創業家が保有・承継していき、事業そのものは子会社へ集約し、その経営は生え抜きの幹部人材に任せることもできます。法人が複数社ある場合には、資本をHDに集約化した上で、それぞれ別々の経営者を選任しマネジメントさせることも可能です。

最後に持株会社スキームの注意点をいくつかご紹介します。

【注意点】

1.返済原資の確保(剰余金配当)

HDの借入金の返済原資は子会社の剰余金配当ですが、剰余金の配当は、債権者保護の観点から、純資産額が300万円未満であれば行えません(会社法第458条)。

子会社の収益性や財務基盤が健全であることが大前提となってきます。

2.譲渡益への課税(譲渡所得課税 20.315%)

現経営者ほか株主が株式をHDへ売却する際に得られた利益(売却額-取得費等)は、譲渡所得となり、20.315%(所得税15%、住民税5%、2037年までは復興特別所得税0.315%)の税負担が生じます。

但し、この税率は売却額に関係なく一律である(申告分離課税)ため、いわゆる自己株式化(金庫株)で生じる配当所得課税(総合課税による累進税率5~45%+住民税)に比べると、結果として税負担は抑えられる可能性もあります。

3.株式評価は法人税法上(所得税法上)の時価であること

法人への株式売却で課税関係を計算する場合には、一般的な株式評価で使われる相続税評価額(財産評価基本通達)とは異なる評価方法となります。ここでの詳細は割愛しますが、一般的には相続税評価額より高い評価となる場合が多いため、詳しくは顧問税理士等へ相談が必要となります。

4.税務署からの指摘のリスク(事業・組織運営上の合理性・必要性)

HD化の目的は節税ではありません。買取資金の調達がしやすいことや、株式分散化の防止、またグループ組織の運営がしやすくなるなど、経営上の必要性をしっかりと抑えておきましょう。

5.低額譲渡・受贈益課税のリスク

低額譲渡の場合、時価の1/2未満の譲渡は時価で譲渡があったものとみなされ(みなし譲渡)、売主に所得税が課税されます。

また買主側のHDも時価-取引価額が受贈益となる可能性があります。

法人税基本通達および所得税基本通達に基づいた適正な時価 に基づき売買を行うようにしましょう。

中村雄太

成迫会計グループ

成迫会計グループ