成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

過去に売上原価をテーマにした当ブログで、

・決算書の売上総利益と想定した売上総利益がズレる

・なぜか売上総利益が赤字

をご紹介してきました。

前者については工事共通費の見落としが原因、後者については工事ごとの原価把握方法がエクセル等への転記であることが多く、会計システム等において必ずタグ付けをしましょう、を訴えてきました。

今回は前者の原因と同様ですが、工事共通費と全く同じ意味ですが工事間接費、という表現をすることもある厄介者について対応策をご提案したいと思います。

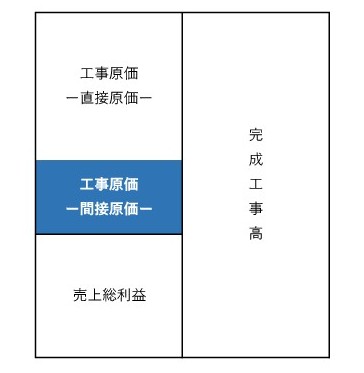

原価性のある支出については、直接原価と間接原価に二分されます。適切に把握できているかできていないかで利益金額について大きな差が生まれるポイントで簡単なお話ですが本当重要です。

・直接原価:工事等の特定できる売上高に「直接」要した支出

・間接原価:工事等で行った費用あるが、どの売上高に要したかは特定できない支出

この間接原価が実際、実態、本当のところ、年間どの程度要しているのかの概略を把握しておくことが重要です。

完工高300百万円の土木建設業で30百万円程度の企業様もあれば、完工高450百万円の土木建設業で25百万円程度の企業様もあります。

一概に完工高の10%が適切などとも言いきれまえんので、「うちっていくらぐらいだろう?」と疑問に思われた場合にはご確認頂くことをお勧めします。

よりリアルな損益分岐点、収支分岐点がわかる化されます。

飯島渉

成迫会計グループ

成迫会計グループ