成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

事業承継では、後継者に自社株式を円滑に承継・集約することが不可欠です。しかし、様々な事情で自社株 事業承継では、後継者に自社株式を円滑に承継・集約することが不可欠です。しかし、様々な事情で自社株式を承継できないケースも見られます。今回は実例でも多い「名義株」への対応策を考えていきます。

【名義株とは】

株主名簿に記載された名義上の株主と、実際に株式を所有する真の株主が異なる状態を指します。発生の原因・背景として、旧商法の時代(1990年以前)には、7人以上の発起人(出資者)がいないと会社を設立することが出来なかったため、便宜的・形式的に親族などを株主にしていたことがあります。このような名義株主は、実際には出資せず、名前だけを貸しているため、自分が株主であることの認識がなく、その結果、正しい所有関係が不明確になり、様々なトラブルの原因ともなり得ます。

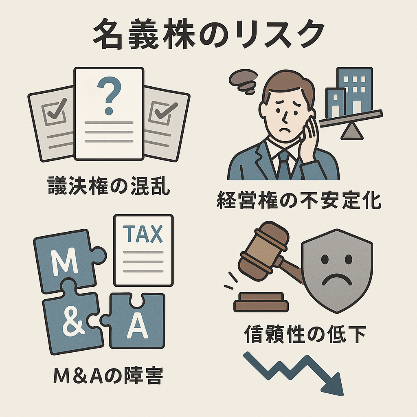

【名義株のリスク】

| ・議決権の混乱:株主総会での意思決定が不安定になる。 ・経営権の不安定化:名義株主が経営に干渉する可能性。 ・税務上の問題:租税回避とみなされるリスク。 ・事業承継・M&Aの障害:株式評価や交渉が困難になる。 ・信頼性の低下:社内外からの信用を損なう。 |

事業承継の場面では、後継者へ支配権(議決権)を集約するための障害となりかねません。また税務では、実際に出資をした者を真の株主として取り扱う「実質所有者課税の原則」があるため、現経営者の相続が発生した場合、自社株式を相続人(真の株主)の財産として判定され、課税遺産総額が大幅に増加することで、思わぬ相続税負担が生じる可能性もあります。

【名義株の解消方法】

①株主名義変更に関する同意書 名義株主と真の株主の間で合意形成し、真の株主に株式の名義を戻すための同意書を作成する ②株主名簿(株主名簿記載事項証明書) 現在の正しい株主名簿に書き換える ③配当受領書 真の株主に対して配当を出し、真の株主が署名した配当金領収書を保管しておく (但し無理に配当を出す必要は無い) |

【注意点】

真の株主は、出資時の払込の事実確認のため、振込を確認できる当時の通帳があると良いと思います。

一方、たとえ名義株主とは言っても、過去に剰余金の配当を受領している場合は、その名義株主が真の

株主と判定される恐れもあります。剰余金の配当を受領した事実をもって、「この受領者は株主である」

と、法人側も受領者自身も認めたものと見なされる可能性があるためです。

この場合には、上記解消方法ではなく、

・真の株主への有償譲渡(売買)

・会社による自己株式取得(会社法第160条に基づく)

などを検討しましょう。

【株式の管理方法】

2006年の会社法施行により「株券不発行制度」が導入され、多くの株式会社でも株券を不発行とするケースが増えました。(但し、有限会社や合同会社はそもそも株券がない。)これにより、株券の紛失防止や株券(現物)の管理が不要となるなどのメリットが生じた一方で、過去の株式譲渡の経緯や現在の所有関係が不明確になるケースも多く見られます。改めて下記の書類を作成・保管し、不要なトラブルを未然に防ぐようにしましょう。

| ①株主総会議事録など譲渡承認の事実を証する書面 非公開会社は、定款の定めに基づき何らかの株式譲渡制限を設けています。株式を自由に譲渡できないようにするための制限で、中小企業のほとんどが、この株式譲渡制限に該当します。自社の株式譲渡にかかる承認規定は、定款もしくは商業登記簿(履歴事項全部証明書)で確認ができ、一般的には、株主総会、取締役会、代表者による承認が規定されています。この規定に基づいた承認が無いと、当事者同士で譲渡契約を結んだとしても、その契約自体が無効になる恐れがあります。 ②株式譲渡契約書 株式の譲渡は有償(売買)でも無償(贈与)でも契約行為です。つまり、双方の意思表示があって初めて有効になります(諾成契約)。したがって、譲渡者と譲受者どちらか一方だけの判断で勝手に譲渡したことにしても、もう片方にその認識が無ければ、契約行為自体が無効になる恐れがあります。現に相続税や贈与税の税務調査では、過去に遡って株式譲渡の事実確認のため、当事者の認識確認をされるケースもあります。双方の契約意思をしっかりと契約書面に残し(署名・捺印)、第三者へも明示できるようにしておきましょう。 ③株主名簿 株式の異動があった場合はその都度、株主名簿を更新し最新の状態にしておきましょう。また少なくとも年次決算においては、株式の異動がなくても、定時株主総会議事録と併せて、総会日時点の株主名簿を作成し保管するようにしましょう。 |

中村雄太

成迫会計グループ

成迫会計グループ