成迫会計グループ

経営コンサルティング

サイト内検索

MENU

成迫会計グループ

経営コンサルティング

サイト内検索

MENU

「経営改善計画」というと、何か特殊で難しいという印象を持つ方が多いと思います。実際、私もこれまで数多くの経営改善計画策定支援をしてきましたが、そもそも経営状況が厳しい事業者を対象としていることあり、厳しい場面に直面することも多々あります。今回は、経営改善計画と経営計画との違いについて考えてみます。

■経営計画とは

経営計画とは、経営理念やビジョンに基づき経営目標を設定し、それを実現させるための経営戦略や行動計画・計数計画を具体的に示したものです。経営計画を策定することで、自社が進むべき道筋が明確になり、全社員が同じ方向に向かうことができます。また、計画策定に際して外部環境や自社の経営資源を分析することで、取り組むべき課題やビジネスチャンスが明確になります。

経営計画の具体的な内容としては、経営戦略、経営目標、全社・部門別計数計画、行動計画等が一般的です。また、経営計画は、長期的なビジョンを示す「長期経営計画(5~10年程度)」、長期経営計画を実現するための具体的な施策や方向性を示す「中期経営計画(3~5年程度)」、それをさらに具体的な計数目標や行動計画に落とし込んだ「短期経営計画(1年間)」に分けられます。

■経営改善計画とは

自社の分析を行い、今後に向けた計数計画や行動計画を策定するという点では、経営改善計画も経営計画も同じと言えますが、経営改善計画はその性質上、いくつかの決まりや制約があります。

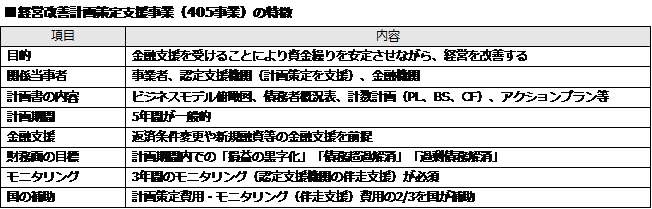

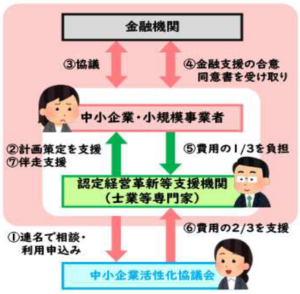

ここでは、国が経営改善計画策定費用の2/3を補助する「経営改善計画策定支援事業(通称405事業)」を例に説明します。

まず目的ですが、405事業における経営改善計画は、「事業の継続」と「金融取引の正常化」を目的としています。言い換えると、金融機関から返済条件や新規融資といった金融支援を受けてまず資金繰りを安定させ、その間に経営の改善をはかり、事業の存続や成長を実現することを目的としています。金融支援を受けるには、外部専門家(認定支援機関)の支援を受けて策定された経営改善計画の内容に金融機関が同意する必要があるため、事業者、金融機関、計画策定を支援する認定支援機関が関係当事者となります。

計画策定のプロセスにおいては、経営悪化要因を特定することにより課題を明確にし、具体的な解決策を決めること、経営者が当事者意識を持ち経営改善に取組むことが重要になります。このほか、計数計画の目標として、計画期間内での「損益の黒字化」「債務超過解消」「過剰債務の解消」を実現する必要があります。経営改善計画(405事業)のおもな特徴は以下のとおりです。

このように、制度上の決まりや制約が多いこと、業績が悪化している企業を対象としていることが、「経営改善計画は難しい」という印象につながっていると思われますが、個人的には、「制約があるからできること」も多いと考えています。

経営改善計画の具体的な内容については、次回以降説明していきたいと思います。

図

木下伸一

成迫会計グループ

成迫会計グループ